银行结售汇数据对于判断资本流动方向和外汇市场情绪具有很高的参考价值。由于这个数据由商业银行根据每天结售汇业务的实际发生额进行统计,汇总后报送给国家外汇管理局,故而可以比较直接地反映境内企业和居民个人总体的市场走势判断,受央行宏观调控的影响较小。

新闻媒体和多数市场研究人员主要关注的是外管局公布的“银行结售汇”数据,但是“银行结售汇”是一个大篮子,篮子中的每个构成要素对于市场情绪的反映程度存在很大区别,如果只是笼统地观察这个大篮子数据,很容易对市场情绪造成误判。

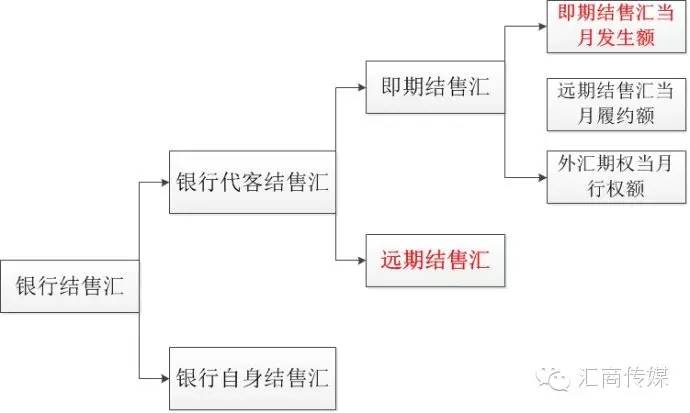

如下图所示,“银行结售汇”分为两大组成部分:“银行代客结售汇”和“银行自身结售汇”,这两大部分是“银行结售汇”的构成主体,是一级项目下的两个二级子项目。但这两个数据对于市场情绪的反映程度存在极大区别。

“银行代客结售汇”是外汇指定银行为客户办理的结汇和售汇业务,在我国无论是企业还是个人,都需要通过银行系统进行结售汇操作,区别只在于您的服务银行是工商银行还是建设银行。由于企业和个人何时结汇、何时售汇完全是自主行为,银行和政府均难以直接进行干预,所以“银行代客结售汇”可以比较直接地反映市场情绪,如果升值预期强,自然结汇需求旺盛,反之则购汇需求旺盛。

与“银行代客结售汇”相比,“银行自身结售汇”对市场情绪的反映就弱得多了,有时甚至基本不反映市场情绪的变化。因为“银行自身结售汇”主要涉及银行对外的股息、红利支付,海外利润的汇回,以及为海外分行注入的资本金等等,但这部分金额一般很小,目前难以对结售汇的大格局产生实质影响。

这里有一个关键因素必须强调,就是黄金投资者通过银行进行的黄金出售与购买行为也会导致外汇买卖,这种黄金买卖行为导致的结售汇操作统计在“银行自身结售汇”项目里。这是由于银行接受客户的买入或卖出指令后,需要在国际黄金市场进行平盘操作,国际黄金市场以美元计价结算,所以银行就存在将人民币兑换成美元或者将美元兑换为人民币的操作。由于黄金买卖行为经常发生,而且规模较大,所以在多数时间里,影响“银行自身结售汇”数据波动的主要因素是国际金价的波动,这种波动和黄金市场的波动关系密切,和人民币升贬值预期基本无直接无关。

现在问题比较清楚了,观察市场情绪应该首先将“银行自身结售汇”数据剔除,将重点放在“银行代客结售汇”上。但故事到这里还没结束,因为“银行代客结售汇”这个二级子项目下面还有三级子项目,分别是“即期结售汇”和“远期结售汇”。

“远期结售汇”对市场情绪的反映非常直接,因为客户和银行签署远期结售汇合约时,必然对未来的市场走势有一定的判断,特别是我国的企业,在远期合约的使用中追涨杀跌的意识特别强。如果远期结汇合约签约规模快速上升,一般意味着企业认为人民币后市升值潜力较大,想抓住高价卖出美元的时机;如果远期售汇合约签约规模快速上升,则一般意味着企业预期未来人民币贬值潜力较大,要抓住时机锁定购汇低成本。

与“远期结售汇”相比,“即期结售汇”对市场情绪的反映则要曲折一些,因为“即期结售汇”这个三级子项目下面还有三个四级子项目,分别是“即期结售汇当月发生额”、“远期结售汇当月履约额”和“外汇期权当月行权额”。

这三个四级子项目中,只有“即期结售汇当月发生额”能够直接反映市场情绪,因为这个项目统计的是企业和个人在当月真实发生的结售汇操作,是企业和个人根据当前的市场形势做出判断后的操作结果。

而“远期结售汇当月履约额”和“外汇期权当月行权额”统计的是过去的交易在当月的执行情况。无论是远期合约还是期权合约,在签约的时候,企业和银行并不发生结售汇行为,只有合约到期履约时才有真实的结售汇操作发生。所以,“远期结售汇当月履约额”和“外汇期权当月行权额”体现的是企业在过去对市场走势的看法,而非其当前的市场判断,所以必须将二者从“即期结售汇”数据当中剔除,才能得到反映当期市场情绪的“即期结售汇当月发生额”。

但是这里有一个麻烦,就是外管局并不公布“远期结售汇当月履约额”和“外汇期权当月行权额”数据,只公布“远期结售汇累计未到期额”,我们需要根据“远期结售汇当月履约额=上月末远期结售汇累计未到期额+本月远期结售汇签约额-本月末远期结售汇累计未到期额”公式将其推算出来。

外管局目前并未公布“外汇期权”相关统计数据,但由于目前境内外汇期权市场尚不发达,期权合约行权金额较小,所以可以暂时将其忽略不计。只要在“即期结售汇”数据中剔除“远期结售汇当月履约额”就可以非常近似地得到“即期结售汇当月发生额”。

由于我国是外贸顺差大国,一般而言,“即期结售汇当月发生额”应为顺差,如果月度顺差大幅下滑,甚至转为逆差,则一般意味着市场对人民币贬值预期升温,人民币有贬值压力,反之则有升值压力。

说到这里,对“银行结售汇”数据的解释应该差不多了。“银行结售汇”实际上要涉及到至少8个统计项目,而这八个项目中,只有“远期结售汇”和“即期结售汇当月发生额”,即图表中的红色字体项目,能够比较准确地反映当期市场情绪和资本流动方向,其他均可视为干扰项,必须将干扰项剔除,才能对市场情绪和资本流动的大格局做出相对准确的判断。